小额信贷与金融扶贫:谁在放款,谁在借贷?

来源: 人民食物主权 发布时间:2019-05-28 阅读:2079 次

导语:金融扶贫与产业扶贫的捆绑,使很多地方在扶贫过程中不断将贫困户推向某种产业。然而,从全国各地的产业扶贫实践来看,成功案例极少。

在金融资本全球化背景下,全球范围内都出现了金融资本过剩。有文章指出,全球GDP为75万亿美元,全球债务余额已达到237万亿美元,与GDP的比例超过300%;全球不动产总价值达220万亿美元,而全球金融衍生品合约名义价值总额则高达550万亿美元。在这样的背景下,全球金融市场每天98%以上的交易额都与商品贸易无关,这些金融交易的目的主要是赚取汇差、利差[1]。不仅美国、日本、欧洲等发达国家出现了金融资本过剩问题,中国也出现了金融过剩,主要是因为这些年形成的贸易顺差,转回来以后变成了人民币对冲增发[2]。在资本过剩,尤其是金融资本过剩的背景下,金融资本也急于向农村流动,以寻求出口。

2016年3月,我在粤北山区调研时,地方政府正在努力推进精准扶贫,其中,金融扶贫也是精准扶贫的一个重要手段。在金融扶贫的各种项目中,直接跟普通农户相关是小额信贷业务。在当地,除了地方政府推动的小额信贷项目外,阿里巴巴也在积极发展小额信贷业务。不同的小额信贷业务在农村究竟如何运作?小额信贷业务能促进贫困户脱贫吗?本文将以有限的材料做一些尝试性的探讨。

1、阿里巴巴的金融资本下乡:利用熟人关系控制借贷风险

2014年11月,淘宝进入粤北S县,是全国较早的一批农村淘宝试点县之一。在S县,阿里巴巴是在该县供销社的协助下逐步运作起来的。该县还成立了一个专门的电商领导小组,从财政所、扶贫办、金融办、人社局、农业局、供销社等各单位分别抽了一人进入这个领导小组。起初,阿里巴巴在该县的业务主要是推广网购,一年后,阿里巴巴又在当地开始推行一项新的业务,就是小额信贷。

要让网购在农村落地,阿里巴巴首先需要在村庄中寻找一批“农村淘宝合伙人”(以下简称“合伙人”),这些人需要对电商有所了解,对代购有兴趣。阿里巴巴最初招募的“合伙人”主要包括:医生、教师、村干部、商店老板等,很明显,这些都是在村里人脉网络较广泛的人。阿里巴巴需要利用熟人社会的关系网络来推行网购,这些在村庄中处于社会关系网络节点上的人,是最好的“合伙人”。招募到合伙人以后,阿里巴巴也给他们提供了四五期培训,每次培训时间是1天,内容主要包括:如何帮客户挑选好的商品,如何看商品质量、店铺评分、好评率等信息,以及退换货如何处理等。

这些合伙人主要负责代购,通过替村民购买淘宝网上的商品获取佣金收入,佣金是淘宝网上的商家给合伙人的“返点”(即利润的抽成)。一位合伙人说,不同商品的返点率不一样,平均下来,每一单的佣金大约在5%左右。这位合伙人自己每月的佣金收入大约为2000~3000元。县扶贫办主任说,S县的村淘合伙人收入是全市最高的,业务能力强的合伙人月收入最高能达到1万元,最低的大约1千元。

不过,阿里巴巴也对合伙人给出了详细的分级考评机制,且采取了一系列措施激励合伙人扩展业务量。例如,设定了最低工作量的限度。按月计算,底线是平均每天至少完成5单,营业额不低于1.5万元。如果一个月无法达到,阿里巴巴会对合伙人给出红色预警;如果两个月还无法达到,合伙人就被淘汰。此外,阿里巴巴还不断推出一些新的活动,例如“春耕节”、“年货节”、“双十一”等,这些业务的返点收入比较高,但合伙人必须定期参加考试,通过考试后才能做这些业务。

同时,只有达到“银牌”以上代购经验的合伙人才有资格参加考试。对合伙人的考评分级如下:铜牌:营业额达到2万/月;银牌:每月平均每天10单以上,每天营业额平均高于1000元,即每月营业额3万元以上;金牌:每月平均每天20单以上,每天营业额平均高于2000元;钻石级:每月平均每天20单以上,每天营业额3000元以上。

这也使得合伙人不断推动农村地区的消费,来扩大自己的营业额。合作人W先生说,他最初主要靠下乡宣传,以及到村民家发传单的方式,来获得营业额。即便如此,他第一个月的业绩也比较低,不过在最初的一段时间,阿里巴巴也没有完全严格执行上述规定。他自己在半年后才逐渐打开销路,现在他除了下乡发传单之外,还在自己的微信朋友圈、QQ空间等网络平台发布产品信息。

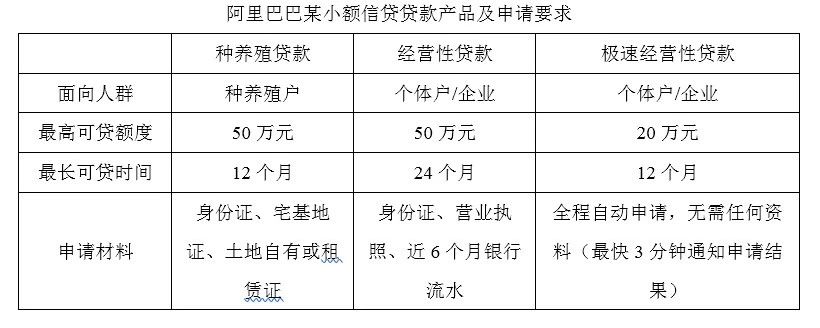

与W先生访谈时,他说自己不久前刚通过了一项考试,可以开展一项新的业务,就是阿里巴巴推出的小额信贷项目。考试的内容主要是操作流程及申请人资格如何审核等。这项业务2015年12月在阿里巴巴的网商银行平台上线,主要针对有经营需求的农户。贷款人条件包括:(1)从事本地商贸或种养殖2年以上;或从事本地经营工商注册1年以上;(2)年龄25-60岁,且已婚;(3)本地常住人口。贷款金额最高为50万元,最低为2万元,最长贷款期限为2年,无需抵押物,详细的贷款内容如下表。

在这项小额信贷业务的宣传页上,还用特别的设计突出标示了“资料齐全3-5天获贷”这一信息。

由于不需要任何抵押和担保,这项小额信贷的利息比一般银行贷款利息高一倍,贷款月息是1分。合伙人通过在村庄内了解贷款人的品行,来决定是否通过审核,对贷款人的底线要求是不赌博、不吸毒、无犯罪记录。从2015年12月到2016年3月下旬,S县范围内这项贷款项目已经贷出了100多万,W先生说,烂账率仅1.6%,而一般银行的烂账率通常都在1.8%-1.9%。

按照W先生的理解,这个业务的推出是阿里巴巴集团要打破常规,实现无抵押、无担保贷款,贷款条件低,主要靠村淘合伙人来审核贷款人资格。W先生通过考试后的1个月内,前来咨询的已经有4、5户,其中一单正在审核中。这是一位养鸡户,原先以卖小鸡为主,今年打算贷款建几个鸡舍来养大鸡,是W先生的同村人。如果审核通过,贷款户只需要开通支付宝和网上银行,从支付宝提现即可。对每一笔贷款的审核,都需要合伙人到贷款户所在村实地考察,包括考察种养殖场地、家庭房屋状况等,由合作人拍照后,上传到淘宝后台进行审核。贷款户基本都是种养殖大户,有几十亩或上百亩的经营规模,一般农户经营规模不大,也没有经营性的贷款需求。

在县扶贫办访谈时,一位工作人员说,本来阿里巴巴的规定是合伙人只能对本村服务;现在放松了一些限制,合伙人可以跨村发放贷款。这主要是因为合伙人一般是农村中头脑灵活、人脉关系广泛的人,他们的人脉通常会超出村庄范围;如果将他们的贷款范围仅限制在一个村,合伙人的收益太低,不容易调动他们的积极性。

可以看到,阿里巴巴的策略就是利用村庄熟人社会网络进行商品销售,同时利用熟人社会网络控制贷款风险。在贷款审核中,阿里巴巴要求合伙人到贷款户所在村进行实地考察,这种考察不仅包括对房屋、种养殖场地的拍照,也包括对当地村民的走访,从某种意义上,利用了“从群众中来”的方式全方位地获知贷款人的社会评价。

2、政府主导的小额信贷困局:扶大户还是扶小户?

值得指出的是,阿里巴巴的小额信贷项目也是得到县政府支持的。2015年12月,这个小额信贷项目的产品上线时,县政府协助阿里巴巴的工作人员组织了全县范围内的分享会。县、乡分别推荐一些种植或养殖大户来开会,并与阿里巴巴的客户经理对谈。

S县扶贫办主任介绍,全县的小额贷款项目有好几个:合作金融试点、阿里巴巴的小额信贷项目、省供销社下的小贷公司。

我去调研时,S县里正在尝试推动合作金融试点,希望通过搭建金融服务平台来扶贫。由于农户普遍缺乏抵押物,难以贷款,因此S县试图以各种方式来帮助农户贷款。不过,当时县里的合作金融试点还没能真正运作起来。

P村是合作金融的试点村,按照县里的设想,让该村一家合作社的理事长出资20万元作为可贷出的资金,然后让该理事长作为担保人,从农业银行为他的社员贷出100万元。县扶贫办主任认为,这位理事长是能力担保的,他在县城有房产,还有大规模蔬菜种植的产业,这些都是担保的基础,且他与银行也有过多次业务往来,银行对他也很熟悉。然而,这个设想并没能实现,因为银行不接受这种做法。按照农行的规定,贷出的资金是用于合作社发展的,不能再分拆贷出。

问题在于,即便真的按照县扶贫办的设想运作成功,当合作社理事长(其实也是村里的大户)作为担保人为社员贷出资金,作为大户的理事长对社员的控制只会更多,因为理事长的担保是以他个人的资产为基础的。

除了推动合作金融试点外,以政府为主导提供的小额信贷业务,还有省供销社下属的小额信贷公司(简称“小贷公司”)。小贷公司的资金来源主要是省供销社提供,另外,省国资办的投资公司也参与了40%的股份。

S县的小贷公司分公司是经省金融办批准,2015年12月在S县建立的。小贷公司的小额信贷业务在贷款上限、贷款利息、贷款条件方面与阿里巴巴的小额信贷业务十分相似,都是提供无抵押、无担保贷款。贷款的审核由客户经理完成,不过,与阿里巴巴的小额信贷业务执行方式不同,小贷公司的客户经理是从总部调派的。我去调研时,小贷公司已经开展了几笔业务,贷款额有近20万。

S县扶贫办主任说,扶贫方面的小额贷款项目早几年就开始了,“以前是通过大户带动贫困户,比如请老人家去大户的土地上打工、种菜,给人感觉像是在扶大户,不是在帮小户。现在提出精准扶贫,才有了现在的转向,直接向小户提供贷款。我们也在做各种尝试。”

从扶贫角度来说,金融扶贫往往是与产业扶贫联系在一起的。政府希望通过推动贫困户发展产业,实现脱贫;同时假设了贫困户缺乏生产性投资的基础,所以要为贫困户提供贷款。然而,在“产业扶贫”的规划下,通过扶持大户的产业来带动小户发展,最终必然是使大户受益,县扶贫办主任的反思和困惑不无道理。

3、贫困户需要的是生产性借贷吗?

当前,金融扶贫与产业扶贫的捆绑,使很多地方在扶贫过程中不断将贫困户推向某种产业。然而,从全国各地的产业扶贫实践来看,成功案例极少。以S县为例,该县地处山区,有适合养殖的山地。于是,政府为了推动产业扶贫,为贫困户提供了鸡苗、贷款,鼓励贫困户养鸡。当地的养鸡数量一年内骤增,导致年末大量的鸡卖不出去。不仅贫困户犯愁,贫困户的帮扶对接单位也犯愁,更糟糕的是,非贫困户的养鸡户当年也遇到了销售难题。这种无计划的产业扶贫,不仅造成了大量的资源浪费,也达不到扶贫目标,贫困户还不上贷款时,最终恐怕也只能靠政府兜底。

小额信贷项目的广泛兴起,可能会刺激一些有扩大规模需求的农户借贷。然而,获得资金的农户往往盲目扩大生产——他们缺乏像大户一样对接市场的能力,这种生产不是面临市场风险,就是面临自然风险,能通过产业致富的毕竟是少数,大多数人在跟风从事经济作物种植中都可能因为不可控因素而欠债。

小额信贷的贷款并没有创造出新的市场,只是在不断刺激生产。在市场需求一定的情况下,生产过剩必然导致价格跌落,而大多数从事生产的人必然亏损,能够在市场沉浮中获得一席之地的只可能是少数。

更关键的问题是,贫困户需要的真的是生产性借贷吗?

从我们在全国不同地区的调研情况来看,在很多中西部地区,除了因缺乏劳动力导致的贫困外,因病致贫和因学致贫是两大主要的致贫因素。对于这几类贫困人口,原本也有制度性的帮扶手段,在精准扶贫的背景下,中央和各个部门更出台了各种各样的帮扶政策。这些贫困户需要的都是生活性的借贷。

不仅如此,对于很多中西部农村家庭而言,婚姻成本的上升,也是导致农户借贷的一个关键因素。彩礼、建房或在县城买房、婚宴等,对农户家庭而言都是极大的负担,尤其是多子家庭。这种生活性的借贷才是很多农户——包括贫困户——的首要需求。当前,这类农户通常向亲朋好友借钱渡过难关。

然而,以推动生产发展为主的小额信贷无法对接生活性的借贷需求。一方面,有生活性借贷需求的农户尽管有较高的借贷需求,却没有抵押物;另一方面,也是更关键的一点,这类借贷通常难以在短期内偿还。生产性借贷尽管有风险防控问题,但生产周期大多是既定的,贷款者可以根据生产周期还款;同时,因为有经营活动,只要不亏损,贷款者的还款能力也是有保障的。因此,商业性的小额信贷即便进入乡村,也只会与产业发展对接,而不会解决农户的生活性借贷需求。

如今政府积极推动农村金融的发展,在很大程度上与金融资本过剩,急欲寻找投资渠道相关,而农业显然成为一个新的进军场所。面对农村绝大部分农户缺乏抵押物的现实,打出“无抵押、无担保”大旗的小额信贷业务开始泛滥,它将进一步推动农业资本化的进程,而农村分化在这个过程中就很可能进一步深化。

注释:

[1] 赵玉睿. 从生产过剩到金融过剩的危机史. 华尔街见闻网站,2018-06-12

https://wallstreetcn.com/articles/3335357

[2] 温铁军. 新一轮全球金融资本危机和大豆问题. FT中文网,2018-05-08

http://www.ftchinese.com/story/001077452?full=y