人工智能泡沫何以与资本主义危机交织?

来源: 原创译文 发布时间:2026-01-24 阅读:862 次

导 语

当各行各业竞相开始“AI赋能”;当各大院校和培训机构纷纷开设AI课程;当国内外的AI研发公司获得巨额融资……社会对人工智能的积极预期蓬勃生长,“人工智能是未来最赚钱的行业”似乎正在变成现实。然而,这种乐观也掩盖了“人工智能泡沫”的风险:尽管各路投资者对人工智能企业的投资持续加码,但根据麦肯锡2025年的调研,近80%部署AI的企业未能实现净利润的提升,95%的生成式 AI试点项目也未带来直接回报[1]。当投资者对人工智能的预期回报迟迟无法兑现,不禁要问:人工智能泡沫究竟是如何被制造出来的?

本文认为,美国人工智能的繁荣与泡沫是资本主义结构性矛盾的集中体现。人工智能之所以成为资本汇聚的焦点,是因为在金融化加剧的市场和制度条件下,它为过剩资本提供了投机出口。贸易保护政策的盛行与美联储的持续降息,激活了市场的投机资本。而在美国的社会保障制度下,多数家庭的养老储备依赖个人账户在股市和债市的投资回报,居民消费也在很大程度上依赖贷款,间接为投机活动提供了充足的资金池。短期来看,这种以金融化和投机为主导的增长模式可以在股价和投资指标上维持表面繁荣。但当投资回报无法兑现,企业裁员、工资下降、养老金缩水和消费受挫等直接后果,就会把人工智能泡沫的代价转嫁给工人阶级。

值得追问的是,如果人工智能泡沫的危机得到克服,是否就可能避免这一局面的发生?也许本文并未明确回应这一问题,但考虑到人工智能的生产过程依赖算力基础设施大量的水电消耗,以及数据标注劳工低薪高压的沉重负担,人工智能的繁荣本身未必能改善劳动者的处境。问题在于,在资本、国家与劳动者之间,究竟由谁来主导人工智能的发展方向?人工智能是要服务于巩固既有利润结构,还是可能被用以实现劳动者的自由?本期推文将为读者朋友们进一步思考这些问题提供政治经济学的分析线索。

作者|埃利奥特・古德尔・乌加尔迪(Elliot Goodell Ugalde):加拿大女王大学的政治经济学博士候选人。他的研究兴趣包括医疗保健政策、原住民回归传统与重建自决的议题(Indigenous Resurgence),以及经济学的危机理论。

译者&责编|鹅童、Ripple

校对 | 侯泠

统筹 | psq

后台排版|童话

2025年早些时候,当OpenAI首席执行官萨姆・奥特曼(Sam Altman)在旧金山向记者表示人工智能行业存在泡沫时,美国科技市场几乎立即做出了反应。

考虑到95%的人工智能试点项目都以失败告终,交易员们似乎已将他的言论视为一个具有普遍意义的警告。尽管奥特曼指的是私营初创企业而非上市巨头,但有人似乎将其解读为对整个行业的评估。

例如,科技亿万富翁彼得·蒂尔(Peter Thiel)抛售了其持有的英伟达股份,美国投资人迈克尔·伯里(Michael Burry)(因电影《大空头》/The Big Short而闻名)则押注数百万美元,认为帕兰提尔(Palantir)和英伟达(Nvidia)等公司的市值将会下跌。

奥特曼的言论真正揭示的不仅是某些企业的脆弱性,更是卡尔·马克思预言的更深层的趋势,即过剩资本无法在生产领域找到盈利渠道。

一、马克思的危机理论

人工智能的未来毋庸置疑。就像互联网在互联网泡沫破裂后仍然存在一样,人工智能技术也将持续发展。真正的问题在于,一旦人工智能股票不再像过去几年那样带来投机性回报,资本将流向何处。

这个问题直接把我们带回到马克思对过度积累引发的危机的分析。马克思认为,当积累的资本总量无法再获得盈利性再投资时,经济就会陷入不稳定状态。在马克思的解释中,当新增投资无法产生新的剩余价值时,便会出现资本过剩。当过剩资本无法通过商品生产获得盈利时,便会被转移到投机领域。

二、科技投资遮蔽经济疲弱

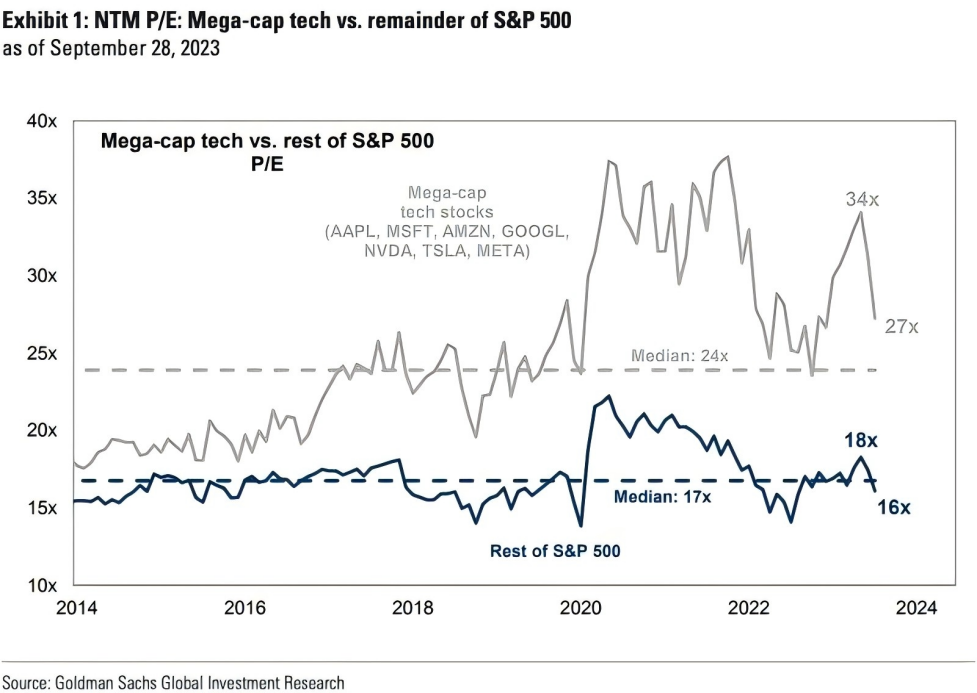

多年的低利率和疫情时期的高流动性导致企业资产负债表大幅扩张。大部分流动性涌入科技行业【译者注:“流动性”常指市场上资金的充裕程度与资产交易的活跃度,此处可以理解为市场上大量的可投资资金集中流向科技板块,推高了该行业的活跃度与估值。】,并集中在所谓的“七巨头”——亚马逊、字母表(Alphabet)、Meta、苹果、微软、英伟达和特斯拉。如果把这些公司剔除在外,整个市场实际上是负增长的。

这并不代表技术活力;恰恰相反,它反映的是资本集中在少数估值严重偏高的资产上。这些资产就像“没有物质生产基础就被投入流通的货币”,在缺乏实体经济支撑的情况下流通。其后果是,流向“实体经济”的投资减少,经济停滞和生活成本危机进一步加深,而这些问题却常被GDP等形式化指标所掩盖。

“七巨头”与其他公司的标普500指数(S&P 500)对比(2014-2023)。其中,

标普500指数是记录美国500家最具代表性上市公司的股票指数 | 图片来源:Business Insider

三、人工智能如何成为最新的“补丁”

经济地理学家大卫·哈维(David Harvey)将马克思的洞见进一步扩展,提出“时空修复”(spatio-temporal fix)的概念来描述资本如何通过把投资推向未来或扩展到新的领域来暂时性缓解经济停滞问题。

资本过度积累会导致劳动力、产能和货币资本的过剩,这些过剩资源无法在不造成损失的情况下被吸收。于是,它们被转向长期项目,通过进入新的领域将危机延后,又为进一步的价值攫取提供了新的可能。

人工智能的热潮同时发挥着时间性和空间性修补的作用。从时间上看,它让投资者对未来可能永远无法实现的盈利抱有期望——马克思称之为“虚拟资本”。这种财富虽然体现在资产负债表上,但与真正以商品生产为基础的实体经济联系不大。从空间上看,数据中心、芯片制造厂和矿产开采区的扩张需要巨额的物质投资。这些项目在消耗资本的同时,也依赖新的领域、新的劳动力市场和新的资源来支撑运作。然而,正如奥特曼的表态所表明的那样,加上美国总统特朗普的保护主义措施对全球贸易造成阻碍,资本出口的渠道正在接近极限。

四、投机资本的代价

资本过度积累的后果远不止影响企业和投资者,还会以具体的方式体现在社会层面。马克思指出,资本的过度生产必然伴随生产资料和生活必需品的过度生产,而在既定剥削率下,这些东西根本无法被充分使用。换句话说,停滞的购买力使资本无法按其生成的速度实现增值。随着利润率下降,资本主义经济体系往往通过破坏工人及家庭的生计来调节这种失衡,而这些家庭的养老金又直接与股市挂钩,使损失进一步加剧。

历史已经给出了教训:互联网泡沫破裂曾使小投资者血本无归,将资本集中在大财团手中。2008年金融危机导致数百万人失去住房,而金融机构却得到了政府的救助。

如今,大型资产管理公司已开始提前为潜在的动荡布局。例如,先锋集团(Vanguard)已经大幅增加固定收益类资产的比重,以应对未来的不确定性。

五、投机驱动增长

人工智能泡沫主要是一种结构性压力的体现,而非单纯的技术事件。二十世纪初,马克思主义经济学家罗莎·卢森堡(Rosa Luxemburg)就曾质疑,扩大再生产所需的持续增长的需求将从何而来。她的回答与马克思和哈维的观点不谋而合:当生产性投资渠道萎缩时,资本要么向外寻找新空间,要么转向投机。美国资本越来越多地选择了后者。

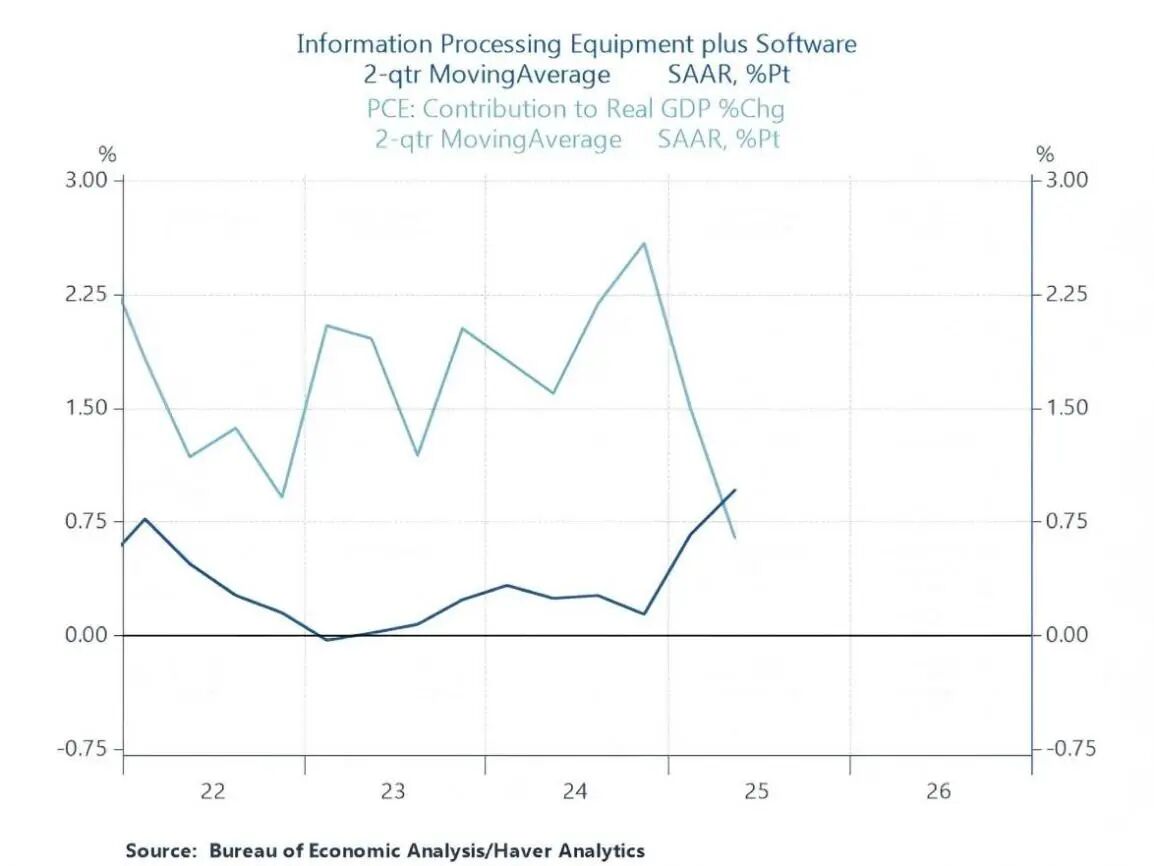

目前,企业在人工智能基础设施上的支出对美国GDP增长的贡献已经超过家庭消费,这种前所未有的倒置格局表明,当前美国的经济增长更多依赖投机性投资,而非真正的生产性扩张。这种动态会压低利润率,而一旦投机资本掉头撤离,经济随即会转入下行周期。

人工智能与消费对GDP增长贡献的对比 | 图片来源:X (Twitter) @RenMacLLC

六、关税让资本更难喘息

随着那些曾经能让资本流入实体市场或新地理区域的“泄压阀”逐渐收紧,金融通胀日益加剧。

关税、半导体出口管制和报复性贸易措施缩小了资本在全球范围内重新布局的空间。资本既然无法轻易摆脱国内经济结构性压力,便会愈发依赖金融手段,通过债务展期【译者注:把到期债务继续向后延期,通过再融资、续借或重组,把偿还义务推向未来】或推高资产价格来暂时延后亏损。然而,这些机制最终会在清算来临时加深经济体系的脆弱性。

美联储主席杰罗姆·鲍威尔(Jerome Powell)对降息持开放态度,意味着资本再次迎来廉价信贷。更低的借贷成本让资本掩盖亏损,并催生新一轮的投机周期。

马克思在分析生息资本(interest-bearing capital)时已经刻画过这种逻辑:金融资本产生对未来生产的索取权“远远超出了以商品形式实现的价值”。结果,家庭被迫承担超出自身能力的债务,实际上是用消费信贷危机取代了经济停滞危机。

七、泡沫与社会风险

如果人工智能泡沫破裂,而各国政府在国际投资方面回旋余地有限,经济又依赖日益脆弱的信贷支撑,其后果将十分严重。资本不会消失,而是会集中涌入由于美联储急于降息而价格虚高的债券市场和信用工具中。这种做法根本无法规避危机,只是把代价转嫁给了社会底层。

泡沫不是偶然,而是吸收过剩资本的周期性机制。如果特朗普的保护主义继续封堵资本的空间出口,而时间性修补又依赖风险越来越高的杠杆,那么整个经济系统将不断走向资产膨胀、崩塌与新一轮国家干预的循环。

人工智能本身会继续发展,但围绕它的投机泡沫暴露出更深层的结构性问题——一旦泡沫破裂,其代价将主要由工人阶级承受。

参考资料:

[1]徐胥,2025-11-19,《经济日报:投资者对美股人工智能泡沫担忧升温》,北京日报https://xinwen.bjd.com.cn/content/s691d029fe4b02424b0c32e1e.html

文章来源:Monthly Review网站,原文发表于2025年11月30日的《对话》(The Conversation)

原文链接:https://mronline.org/2025/12/02/the-ai-bubble-isnt-new-karl-marx-explained-the-mechanisms-behind-it-nearly-150-years-ago/#

原标题: The AI bubble isn’t new — Karl Marx explained the mechanisms behind it nearly 150 years ago