新型除草剂麦草畏美国受挫,最大出口国中国为何继续生产?

来源: 中农立华原药、磊子侃农药 发布时间:2020-07-12 阅读:5122 次

食物主权按

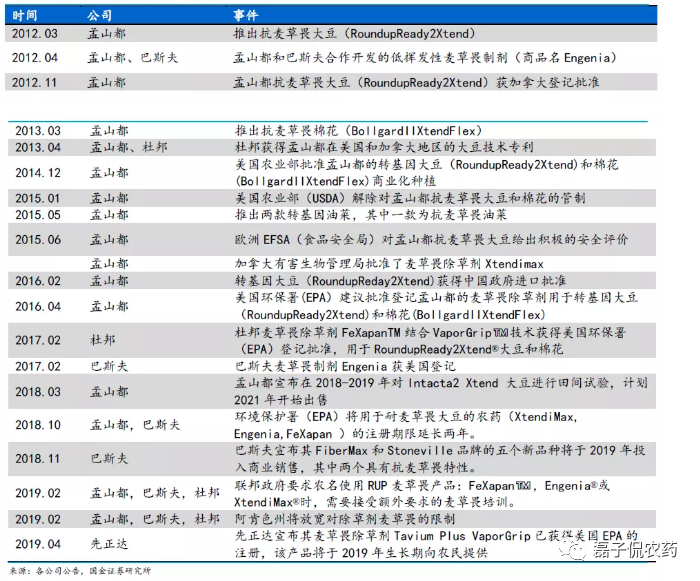

近年,由于配合抗草甘膦的转基因种子使用的除草剂已经越来越无法控制杂草,孟山都等转基因种子公司研发了新型转基因种子,它们可以抵抗麦草畏甚至多种除草剂的有效成分。2018年耐麦草畏大豆种植面积占据美国大豆总种植面积的40%,麦草畏也成为替代草甘膦的主要转基因种子配套除草剂。麦草畏具有非常强的挥发性和漂移性,能够对非目标作物和生态环境造成巨大伤害。

今年6月3日,美国联邦法庭宣布取缔Engenia(巴斯夫)、FeXapan(科迪华)和XtendiMax(拜耳)3款麦草畏的注册制剂。这意味着今后这三款产品无法在美国销售。

在我国,麦草畏主要以混剂剂型应于小麦、玉米等作物田。同时,我国每年出口麦草畏7000吨至8000吨,包括原药和制剂。美国是最大的出口目的国,占到81.2%。随着抗麦草畏转基因种子的应用,我国企业也加大了麦草畏的生产量。尽管美国联邦政府取缔了三种麦草畏注册制剂,但农药生产企业仍然没有放弃麦草畏的利润。他们看到先正达的麦草畏(Tavium)不在被禁之列,并以漂移问题并非无解的借口,继续生产麦草畏。我国麦草畏的产能约为11000吨,其中扬农化工拥有2.5万吨/年的产能,是全球最大的麦草畏供应商。

农民正在喷洒除草剂 | 图片来源:网络

新闻背景

美国家庭农场联盟等机构2019年在美国第九巡回上诉法院起诉EPA(美国环保署)及孟山都(麦草畏XtendiMax品牌制剂发明商),(诉讼编号No. 19-70115)要求撤销XtendiMax等品牌麦草畏制剂在美国的注册。

美国时间2020年6月3日,美国联邦法庭宣布取缔3款麦草畏的注册制剂:Engenia(巴斯夫)、FeXapan(科迪华)和XtendiMax(拜耳)。这三款制剂有效期原本由美国环保署(EPA)批准延期到2020年10月。这意味着今后这三款产品无法在美国销售。

2020年6月16日德国化工与制药巨头拜耳宣布,将终止正在美国扩建的一处生产麦草畏工厂的计划。拜耳宣称:停止投资建设新工厂与此次美国法院针对拜耳麦草畏制剂的宣判无关,主要是出于对当前麦草畏市场产能过剩,已不具备投资吸引力等因素的综合考虑。据悉该项目已于2017年破土动工,已投入近10亿美元,完成了70%的建筑施工,原计划于2020年底前竣工、2021年投入。现在决定取消......

麦草畏简介

麦草畏(Dicamba),属于安息香酸系列除草剂,1961年在美国诞生,早于草甘膦,1963年在加拿大取得登记,1967年首次作为除草剂报道并取得美国登记,是一种具有选择性和内吸传导型苗后生长素类除草剂。

主要通过对激素的类似调节来控制敏感植物的生长,对阔叶杂草具有较高的选择杀草活性,用后一般24小时阔叶杂草即会出现畸形卷曲症状,15~20天死亡,药效时间长,用量少。其内吸作用强,对阔叶杂草有较高的杀草选择性,而持效期长,被广泛用于小麦、玉米、谷子、高粱等作物田防除杂草。麦草畏在施入土壤后在内即被微生物分解,对环境无害。

麦草畏主要用于小麦、玉米等作物田,防除多种一年生、越年生和多年生阔叶杂草,如藜、苋、猪殃殃、牛繁缕、荠菜、问荆、蓼、猪毛菜、刺儿菜、田旋花、独行菜、鸭跖草、野大豆、大巢菜及鳢肠等。

麦草畏在我国则主要以混剂剂型应用。可与其他除草剂(如二甲四氯)混配使用,不仅可扩大杀草谱,而且可以减少用量,提高对麦苗的安全性。

麦草畏发展

我国每年麦草畏的出口量为7000吨至8000吨,包括原药和制剂。美国是最大的出口目的国,占到81.2%;其次是阿根廷(比例达8.1%)。另外德国和澳大利亚也是重要的进口国。

美国是我国最主要的麦草畏进口国,用于转基因作物。在此之前它一直是一匹被看好的黑马,用于继承草甘膦“打下的江山(抗麦草畏的转基因作物)”。

麦草畏近年来的高速增长得益于大豆、棉花、玉米等耐麦草畏作物的推广带来麦草畏需求量的增长。从麦草畏的主要需求国家来看,麦草畏目前需求主要集中在美国,而孟山都(现已被拜耳收购)早已瞄准了巴西和阿根廷有巨大的空间。

2018年耐麦草畏大豆种植面积占据美国大豆总种植面积的40%,充分说明耐麦草畏大豆种子比传统的单一耐草甘膦大豆更具经济优势。国际农药巨头对转基因作物的大力推广以及大豆、棉花等更多新转基因品种的研发大大刺激了麦草畏的高速增长。

时间回溯到2012年。

为了解决杂草抗草甘膦问题,孟山都推出了耐麦草畏系列转基因种子,并得到美国、加拿大以及欧洲等管理部门的积极回应。据孟山都发布2017财年二季报(2016年12月-2017年2月),公司营业收入达50.74亿美元,同比增长11.96%,净利润13.68亿美元,同比增长28.69%。其中2017财年前两季度(2016.9-2017.2)净利润13.97亿美元,同比增长达72.47%。公司业绩增长的动力分别来自玉米和大豆种子业务毛利润的强劲增长。

此前麦草畏主要用于禾本作物(麦草畏对禾本作物安全),如玉米和谷物田地中杂草的防除,同时在高粱、甘蔗、牧场和非农田作物上也都有使用。麦草畏作为除草剂面市以来,销售额增长较为缓慢,其全球销售额从2003年的1.6亿美元缓慢增长至2011年的2.1亿美元,增量仅为0.5亿美元。这主要是由于传统需求领域市场的平稳发展。2012年以后随着转基因作物推广,麦草畏进入新的发展阶段,2016年麦草畏全球销售额达到2.9亿美元,比2011年增长42.9%。随着孟山都抗草甘膦和麦草畏转基因大豆和棉花的推广,行业专家曾预测2020年麦草畏全球销售有望达到11万吨。

2017年国内最大的麦草畏生产厂家扬农化工加紧推进了拥有2万吨麦草畏生产能力的如东二期项目建设,各个证券公司也因看好麦草畏未来的市场表现对公司业绩的积极作用,纷纷做出了增持的评级。

麦草畏的问题

现实问题是:麦草畏的飘移问题一直没有得到很好解决。

与2017年310万英亩相比,已经有所好转;在一些州,例如密苏里州,与麦草畏有关的投诉减少了,在2017年激增至315例后,在2019年降至98例,这是因为麦草畏的供应商和美国政府都在努力解决麦草畏的飘移问题。

2016年,美国环保署(EPA)批准了孟山都、巴斯夫和杜邦的三款低挥发性麦草畏制剂在美国34个州的使用。然而2016年许多非大豆农作物遭到了破坏,当时有10个州报告,由于明显滥用了麦草畏,造成数十万英亩作物受损。2017年,在20多个州估计破坏了360万英亩的脱靶作物。2018年,根据密苏里大学植物科学教授凯文•布拉德利(Kevin Bradley)的数据,大约有38.3万英亩的大豆作物受到除草剂麦草畏的伤害。

然而2017-2018年产品的飘移问题始终未能得有效解决,并引发了美国家庭农场联盟、食品安全中心等机构的诉讼。据报道,仅2017年2018年两年时间,美国就已收到四千多份针对麦草畏飘移损害的投诉。

麦草畏具有高挥发性,所以极易出现飘移。美国的一项研究表明,除草剂麦草畏的飘移会导致作物开花延迟、开花量减少,并降低蜜蜂的造访。这项研究由宾州州立大学和宾夕法尼亚可持续农业协会的科学家完成,并在《环境毒理学和化学》杂志在线发表了研究结果。

一切都基于抗除草剂转基因作物的发展。转基因作物的大量种植导致麦草畏大量使用是麦草畏产生飘移药害的根本原因!

回顾转基因的发展历史,我们看到,世界第一个商业化种植的转基因作物是孟山都的农达抗草甘膦转基因大豆,它于1996年开始使用。而这一大豆配套使用的草甘膦除草剂其实在1974年已经问世。近年来,反对草甘膦的呼声越来越高,另外,草甘膦被发现会破坏土壤和昆虫,全球已有超过28个国家/地区禁用草甘膦。而草甘膦自身的致命弱点在于它会使杂草产生耐药性,进而引发“超级杂草”的出现。

麦草畏再次出现在人们视野中是以取代草甘膦之姿出现的。麦草畏的出现正是为了“解决”草甘膦所催生的顽固藜草问题。但是,事实证明,麦草畏的技术是基于与草甘膦同样的逻辑,单一除草剂配合转基因作物的大量使用只会催生抗性杂草的快速选择。

麦草畏的现状

虽然美国联邦政府取缔了三种麦草畏注册制剂,但值得注意的是先正达的麦草畏(Tavium)不在被禁之列。Tavium是市场上首个麦草畏预混长效除草剂,与单剂相比,Tavium的作用点更广,杂草防除效果和时间更好。且在美国上市仅1年时间,尚未大规模推广,飘移问题还需观察。

而在我国,共有麦草畏生产企业39家,其中国外企业1家,国内企业38家(其中2013年以来新登记27家)。按照企业所在省份划分,江苏省19家,安徽省4家,浙江省、山东省各3家,湖南省2家,山西省、四川省、河北省、湖北省、宁夏回族自治区、江西省、河南省各1家。

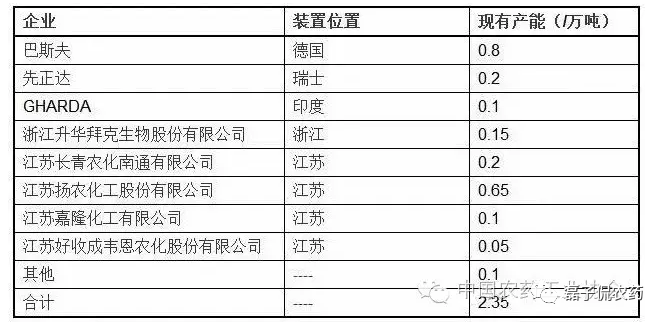

麦草畏生产的门槛相对较高,不仅投资大,而且生产过程也比较危险,环境、安全压力很大,同时原材料还受到限制。因此扩大产能绝非易事。从世界范围内看,麦草畏的主要产能集中在少部分企业上,国外主要以巴斯夫为主,年产能可达8000吨。中国产能约为11000吨,主要麦草畏生产厂家为扬农化工、长青股份等,其中扬农化工拥有2.5万吨/年的麦草畏产能,是全球最大的麦草畏供应商。

以扬农化工为例,扬农化工2019年公司年报显示:2019年公司除草剂业务收入16.64亿元,同比下降37.89%,除草剂销量3.82万吨,同比减少31.04%。除草剂销售出现比较大的下滑,主要是大吨位品种麦草畏海外销售处于低谷,全年境外销售同比下降5.03%。浙商证券对于扬农化工的年报分析中提到,2019年扬农化工的麦草畏开工率只有60%。扬农化工2020年一季度报显示除草剂销售6.12亿元,同比下滑7.08%,麦草畏市场持续低迷,产品需求大幅下降。

随着美国转基因作物配套麦草畏的禁用,国内将会出现5000-6000吨麦草畏的产能过剩。

麦草畏未来

飘移问题并非麦草畏独有,也并非无解。草甘膦的飘移问题用了近10年才得以解决(1996-2006),而氟乐灵、地乐胺、二甲戊灵、乙丁烯氟灵等10多种易挥发的除草剂也有类似问题,并通过施药方式的调整、制剂或飘移控制剂的研发、抗性作物的推广种植等一系列手段予以解决。

美国联邦政府取缔三个麦草畏注册制剂后,先正达的Tavium成为美国4款主要麦草畏制剂中仅存的合法产品。这也意味着未来的1-2年,先正达的Tavium在美国市场的表现将受到业界重点关注。如果先正达Tavium能显著改善飘移问题,未来麦草畏复配大概率会成为美国市场主流,也不排除拜耳重启麦草畏新产品申请和工厂建设的可能性。一切都在等待时间给予答案。

同时我们也看到,据分析,本次法院判决结果对麦草畏的产品影响仅体现在美国销售的XtendiMax等三个品牌制剂,对其他品牌麦草畏制剂影响较小:

(1)麦草畏制剂分为常规使用(1960s开始商业化,已使用超50年)、转基因作物配套使用两大类。XtendiMax、Engenia、FeXapan三个品牌的麦草畏制剂均用于转基因作物配套使用。本次判定并不影响麦草畏除上述三个品牌外其他制剂的合法性,也不影响其他麦草畏制剂在美国和其他国家的正常销售和使用。

(2)XtendiMax品牌制剂本来于2020年10月到期,拜耳原计划重新申请2021年开始有效的制剂登记证。

(3)若拜耳按计划在巴西从2021年开始推耐麦草畏转基因大豆,也将增加麦草畏需求。

我们可以发现,本次禁用的只是作为转基因作物配套使用的XtendiMax、Engenia、FeXapan三个品牌的麦草畏制剂,而常规使用的麦草畏并没有被禁。但失去了转基因作物这一大块目的市场的麦草畏制剂犹如被西游记中被收去法宝的金角大王,再难以与草甘膦抗衡。

众所周知,每年的上半年是北半球农药原药销售旺季,今年麦草畏的销售已经接近尾声。而美国是世界上种植转基因作物面积最大的国家之一,也是麦草畏原药销售重要的市场之一,也许各原药制造商目前的销售业绩并不能完全凸显美国取缔事件的客观影响,但我们有理由相信2021年麦草畏的销售价格和销量都将不容乐观。